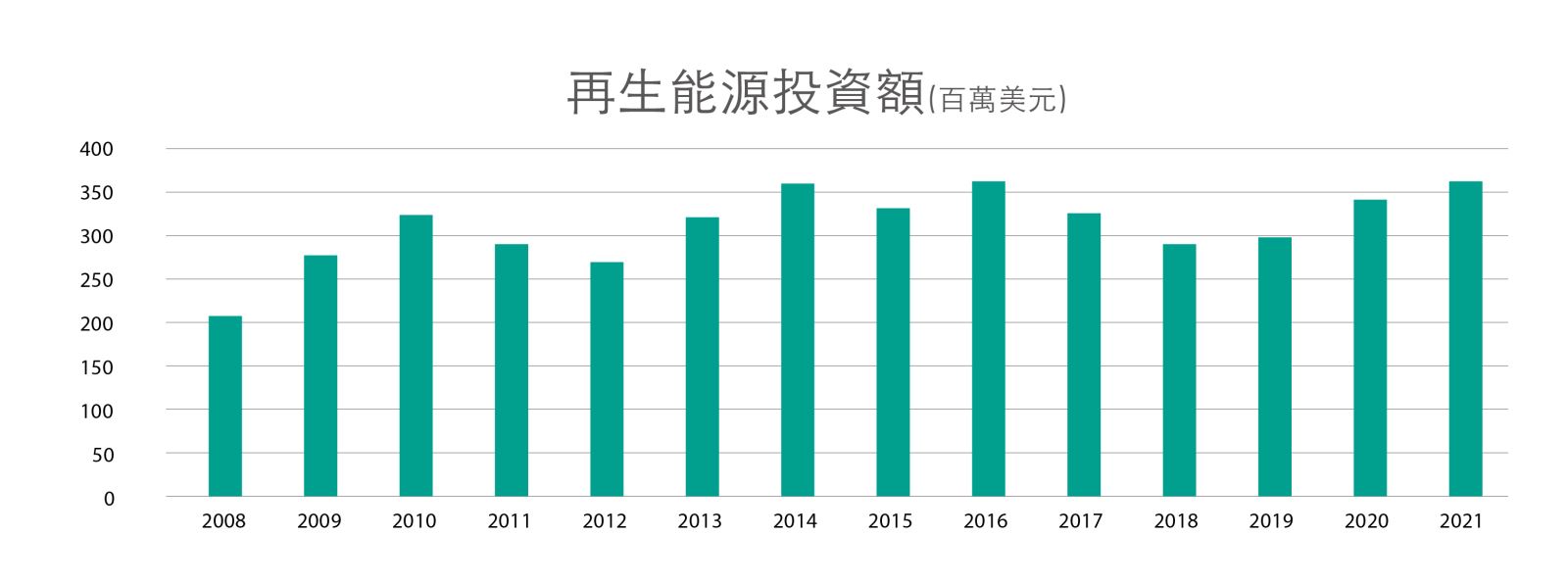

再生能源投資額註1、註2

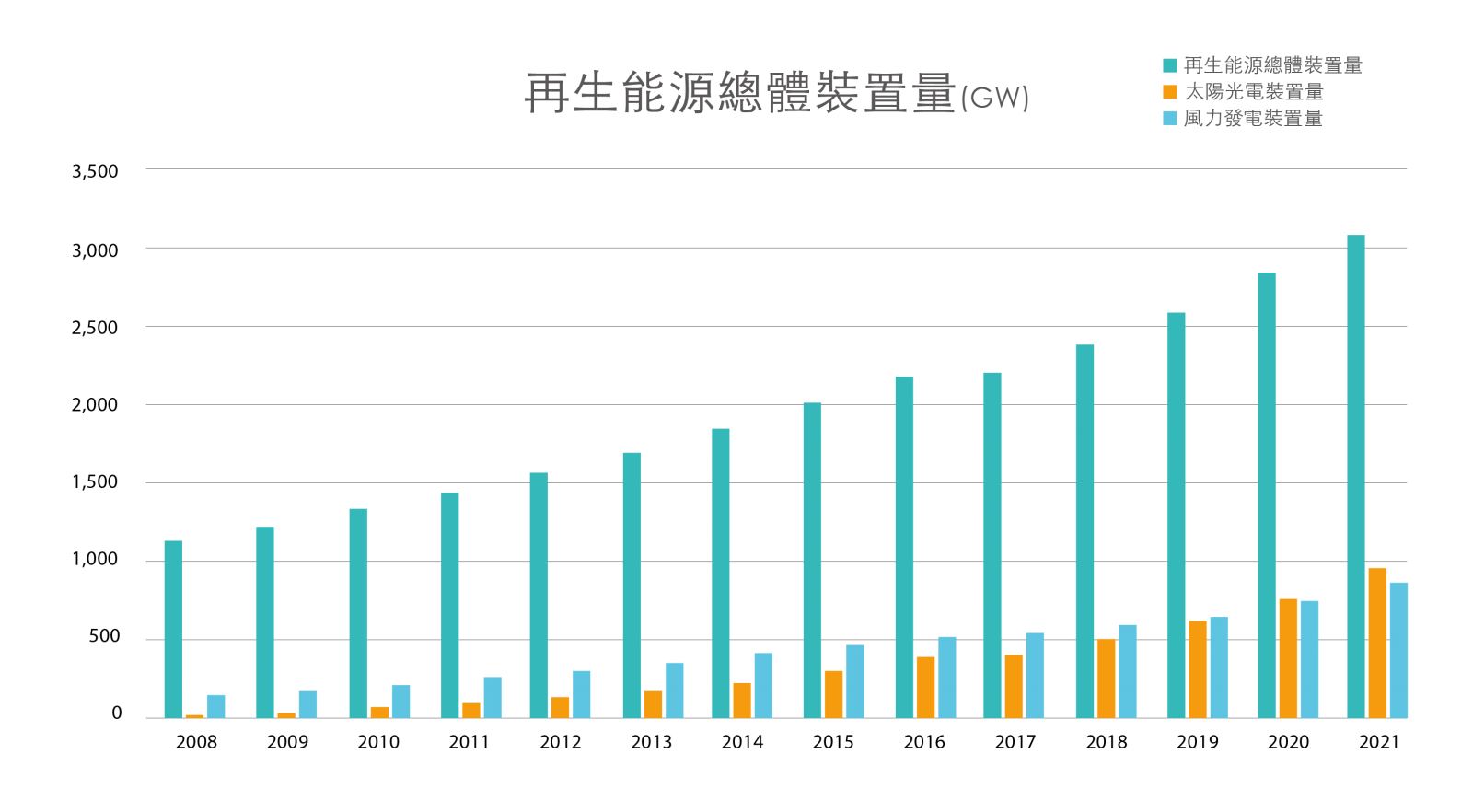

再生能源總體裝置量註3、註4、註5

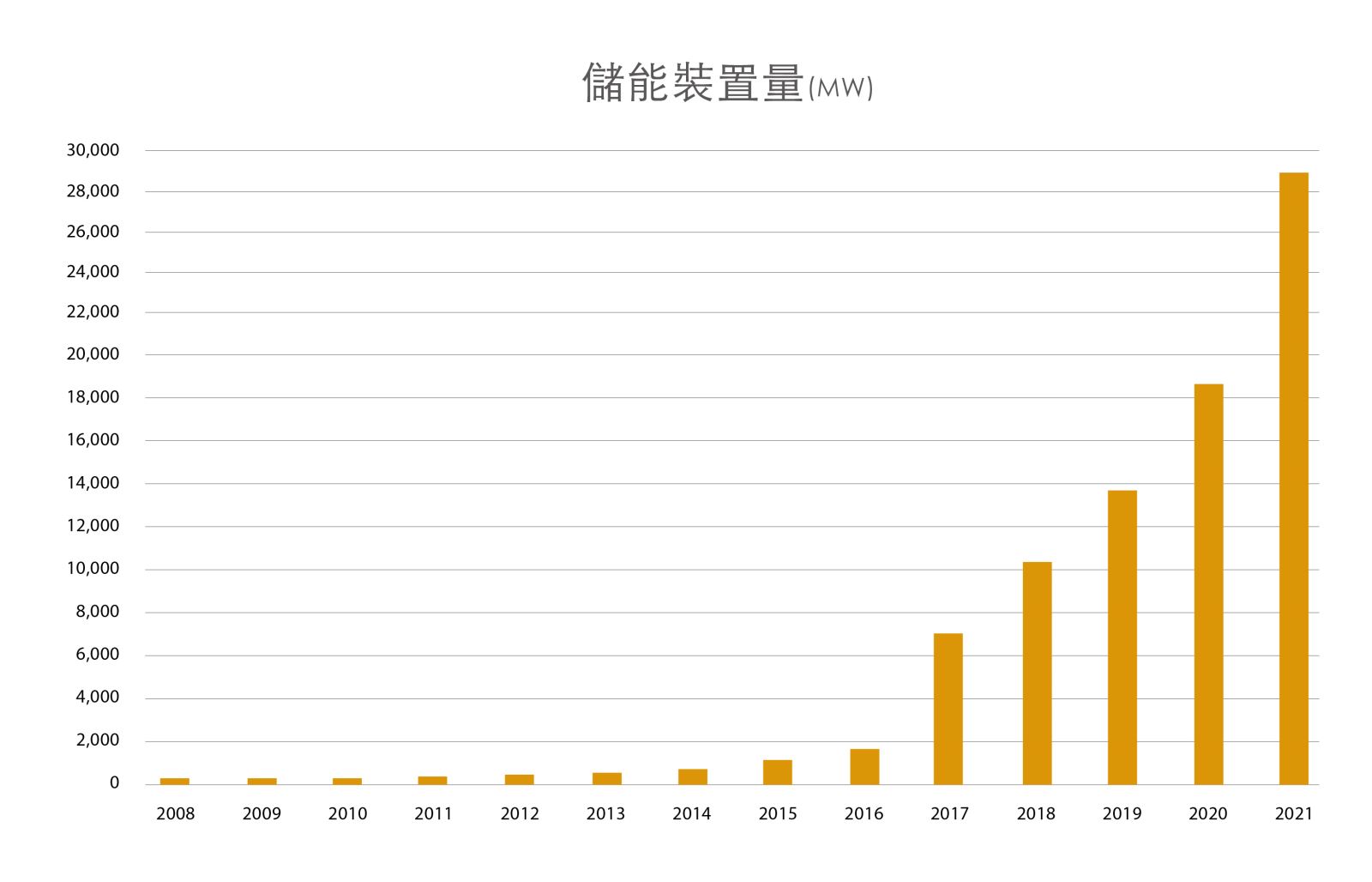

儲能裝置量(不含抽蓄水力)註6、註7

智慧電表累計裝置量註8、註9

註10

- 至2021年底,全球再生能源發電裝置量達3,064GW,其中水力發電裝置量為1,230GW,風能與太陽能裝置量分別為849GW與825GW,其他有生質能143GW、地熱16GW 、海洋能524MW。2021年全球總共增加257GW的再生能源發電裝置,以太陽能增加133GW最多,其次為風能,增加93GW,占再生能源裝置總增加量88%以上。

- 儘管 2022年太陽能板製造成本上升,但其裝置量預估仍可達190GW,年增25%。2021-2026年間,陸域風電將以 80GW /年的速度增加;而離岸風電到2026年,預估會新增21GW。

- 生質能需求預估到2026年,全球對生物燃料的年度需求將增長28%,達到1,860億公升。

- 支持再生能源製氫的政策刺激了大量的再生能源建置,2021-2026年預估會額外增加18GW風能與太陽能建置量。IRENA估計到2050年,將有超過30%的氫氣可跨境交易。

- 國際再生能源署(IRENA)發布兩項有關海洋的研究報告:離岸再生能源(OFFSHORE RENEWABLE ENERGY)的藍色經濟培育( FOSTERING A BLUE ECONOMY)與海洋能源技術的創新前景(INNOVATION OUTLOOK),研究島嶼和沿海地區(包括小島嶼發展中國家)之再生能源發展機會。其中海洋能源技術包含:固定或浮動式風力發電裝置、浮動式太陽能與海洋能源技術(波浪能、潮汐能、海洋熱能轉換技術(OTEC)與鹽差能(Ocean Salinity Energy)等整合;海洋能源技術因具有高度可預測性,適合提供連續電力供應,而受天候影響之風力發電與太陽能,則可作為輔助供電。大多數海洋技術仍處於原型或剛邁入商業化階段,潮汐能和波浪能已有1MW機組投入使用。

註11

- 受到政策支持不足與新技術發展(例如先進生物燃料)緩慢影響,節能發展亦呈緩慢趨勢。

- 建築節能:

- 由於建築數位化逐漸普及,透過能耗監控、節能行為判斷與智能控制以降低能耗來達成建築節能效果。

- 在建築物中使用再生能源之方案,主要為太陽能熱水器、熱泵與再生能源供暖和製冷,如能結合建築物翻新或設計,可望更有效減碳。

- 2021年各國政府透過訂價、財政支持和監管等政策,鼓勵建築物使用再生能源,但因對傳統化石燃料設備相關補貼措施仍同時存在,恐削弱再生能源政策有效性。

- 工業製程中攝氏1,000度以下之加熱技術皆可被電力取代,但成本昂貴,仍須仰賴政策支持或補助。

- 工業節能另一重點為廢熱回收技術,利用主動式熱回收技術(如熱泵),可提高節能效率。數位化能源管理系統亦可有效提升節能效率,確保節能減碳績效。

- 全球已有多國推動鋼鐵業和水泥業脫碳,並制定具體的行業脫碳路線圖,包括使用再生能源和綠氫。

- 運輸節能:受到政策支持與目標設定,以及電動汽車不斷提高的經濟競爭力、技術進步、車型可用性及零碳排等因素,運具電氣化情形大幅成長,在各國的推動下,2021年全球電動汽車銷量達到創紀錄的660萬輛,比前一年增長109%(仍僅占全球車輛 1% 左右),而其他電動機車、電動公車等電動運具銷量亦出現顯著成長。但由於多數國家未將電動車結合再生能源,其能源消耗為傳統產電方式,無法進一步加強減碳效果。

註12

- 預計未來五年全球儲能裝置容量將增長 56%,到 2026 年達到 270 GW以上,主要驅動力是全球對電力系統靈活性和儲能的需求日益增加。

- 全球儲能裝置仍以水力抽蓄儲能為主,占比 42%。未來五年內,水力抽蓄儲能的新增裝置容量將超過 40 GW,到 2026 年累計裝置容量將達到 200 GW,是電池的三倍,僅中國就占全球水力抽蓄儲能產能增長的四分之三。

- 太陽能電廠或風能電廠之儲能技術未來將結合制熱或制冷技術進行能量儲存。

- 2021 年 7 月,中國宣布計劃到 2025 年安裝超過 30 GW 的儲能(不包括抽水蓄能);美國則是部署太陽能與儲能整合法案,並支持一系列儲能技術研究與商業化;歐洲以德國儲能市場為最大,但英國正試驗儲能電力動態響應服務;日本與澳洲以表後儲能裝置增長為主。

- 到 2050 年淨零排放情景中,儲能擔任風能與太陽能電力系統穩定的重要角色,可利用其靈活性來滿足電網的各項調度需求。可再生氫是一種儲能解決方案,可以透過使用可再生電力為電解槽提供動力,電解槽目前全球99%以上的氫氣生產基於化石燃料(主要是天然氣)。截至2021年4月,最大的可再生氫生產基地位於加拿大魁北克,提供20MW的水力發電製氫能力。

- 鋰離子技術仍占主導地位,受益於電動汽車部署的溢出效應;但磷酸鐵鋰電池越來越受到電網規模安裝的青睞,尤其是在中國。液流電池是電池存儲項目的另一種有前途的技術。它們對更高的放電深度不太敏感,具有較長的生命週期和無限的能量容量。然而,它們也具有低能量密度,並且尚未在商業上成熟。電池繼續保持上升趨勢,成為容量第二大的儲能技術,2020年全球電池儲能裝置量佔比為7.5%,大部分是鋰離子電池(92%),其餘主要是鈉硫(NAS)電池(3.6%)和鉛酸電池(3.4%)。

註13

- 全球電網投資在 2020 年連續第四年下降後,受 Covid-19 大流行的限制,隨著歐洲、中國大陸和美國的基礎設施支出增加,電網投資預計2021年將較2020年增長10%,到達2,900億美元(2020年全球電網投資2,626億美金)。如以2050 年淨零排放情境,電網投資預計到2030年將較2020年增加三倍。

- 除了因應淨零目標,須加大投資電網各項技術,改善因極端氣候造成的電網不穩定與不安全性亦為投資目的。

- 隨著能源系統的不斷發展,需制定數位化電網之技術路徑圖,以整合傳統電力基礎設施,並與其標準達成一致。

註14

- CCUS是目前使世界步入淨零排放的重要關鍵技術,可解決現有能源基礎設施與傳統產業之碳排放,或用於生產具經濟效益之低碳氫。

- 2020年COVID-19大流行,導致有史以來全球碳排放量最大下降幅度(5.1%);之後,為了快速振興經濟,多國推出前所未見的財政和貨幣刺激措施,再加上疫苗快速推出等,世界經歷了極迅速的經濟復甦。儘管再生能源發電年度占比成長,但仍因更多的煤炭燃燒,2021年碳排放量成長到36.3 Gt,較2020年成長了6%,碳排放量達歷史高峰。

- 2021年全世界新增了100多個CCUS新設施的計畫,全世界CCUS設施狀況:27家運轉中;5家建設中;97家處於早期開發階段;66家進行前瞻研究發展。

____________________________________________________________________________________

截至2022年Q2資訊

資料來源:

註2:REN21 Renewable 2020 Global Status Report, Page 35

註3:REN21 Renewable 2020 Global Status Report, Page 35

註4:REN21 Renewable 2020 Global Status Report, Page 35、REN21 Renewable 2021 Global Status Report, p.40

註5:REN21 Renewable 2020 Global Status Report, Page 35、REN21 Renewable 2021 Global Status Report, p.40

註6:2021資料來源:Energy Storage Industry White Paper 2022 (Summary Version) (總裝置量為209.4GW,依其比例換算其餘儲能裝置量=209.4*13.8%)

註7:2022資料來源:RENEWABLE 2021 GLOBAL STATUS, ENERGY STORAGE MARKET, P.211(總裝置量為191.1GW,依其比例換算其餘儲能裝置量=191.3*9.7%)

註10:

第2~4點資料來源:

IEA, Renewables 2021 Analysis and forecasts to 2026, https://iea.blob.core.windows.net/assets/5ae32253-7409-4f9a-a91d-1493ffb9777a/Renewables2021-Analysisandforecastto2026.pdf;https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2022/Mar/IRENA_Green_Hydrogen_Industry_2022.pdf ;

IEA,Renewable Energy Market Update 2022, https://iea.blob.core.windows.net/assets/d6a7300d-7919-4136-b73a-3541c33f8bd7/RenewableEnergyMarketUpdate2022.pdf

第5點資料來源:IRENA, Fostering a blue economy: Offshore renewable energy

註11:

1. RENEWABLES 2021 GLOBAL STATUS REPORT, https://www.ren21.net/wp-content/uploads/2019/05/GSR2021_Full_Report.pdf

2. RENEWABLES 2022 GLOBAL STATUS REPORT, https://www.ren21.net/gsr-2022/

註12:

3-4:REN21. 2021. Renewables 2021 Global Status Report (Paris: REN21 Secretariat) , P212-213

5:IEA (2021), Energy Storage, IEA, Paris https://www.iea.org/reports/energy-storage

6:IRENA (2019), Global energy transformation: A roadmap to 2050 (2019 edition), International Renewable Energy Agency, Abu Dhabi.

註14:

1. https://www.iea.org/reports/ccus-in-clean-energy-transitions

2. IEA, Global Energy Review: CO2 Emissions in 2021(2022/03出版); https://www.iea.org/reports/global-energy-review-co2-emissions-in-2021-2

3. https://www.iea.org/fuels-and-technologies/carbon-capture-utilisation-and-storage (統計至2021/11/21的數據)

4. https://iea.blob.core.windows.net/assets/4719e321-6d3d-41a2-bd6b-461ad2f850a8/NetZeroby2050-ARoadmapfortheGlobalEnergySector.pdf

5. IEA, CCUS, https://www.iea.org/reports/ccus-in-power

6. IEA, CCUS, https://www.iea.org/reports/ccus-in-power